Educación financiera

Contents

- 0.1 Los caminos y salidas de la pobreza

- 0.2 Cómo funciona la máquina económica

- 0.3 El ciclo económico

- 0.4 Inflación

- 0.5 Impuestos

- 0.6 La estafa piramidal de las pensiones

- 0.7 Devaluación de la moneda

- 0.8 Dinero FIAT y Bancos Centrales, un sistema cada vez más inestable

- 0.9 ¿Qué pasará con la deuda de los Gobiernos?

- 0.10 Como China comprará España (y Europa)

- 0.11 China La GANADORA de la crisis

- 0.12 Cómo el gobierno paga la deuda pública

- 0.13 Como los gobiernos nos quitan dinero sin que nos demos cuenta:

- 0.14 Psicología para ganar dinero y tranquilidad invirtiendo en bolsa

- 0.15

- 1 🧠Sesgos psicológicos y como las emociones afectan a la inversión

- 1.0.1 Exceso de confianza

- 1.0.2 Efecto de arrastre (Efecto rebaño)

- 1.0.3

- 1.0.4 Sesgo de autoridad

- 1.0.5 Sesgo de anclaje

- 1.0.6

- 1.0.7 Descuento hiperbólico

- 1.0.8

- 1.0.9 Aversión a las perdidas

- 1.0.10 Sesgo de retrospectiva

- 1.0.11 Sesgo de confirmación

- 1.0.12 Efecto gregario

- 1.0.13 Ilusión de control

- 1.0.14 Efecto halo

- 1.0.15 El Statu quo

- 1.0.16 Predisposición al optimismo

- 1.0.17 Falacia del coste hundido

Los caminos y salidas de la pobreza

Cómo funciona la máquina económica

El ciclo económico

Inflación

Suele incrementarse una media del 2% o 3% al año. No es que suban los precios, es que el dinero pierde valor.

Cada 20 años aproximadamente el dinero vale la mitad debido a la inflacción.

Este es uno de los motivos para invertir, hay que sacar por lo menos lo que suba la inflación y algo más .

¿Por qué suben los precios? La verdad sobre la inflacción

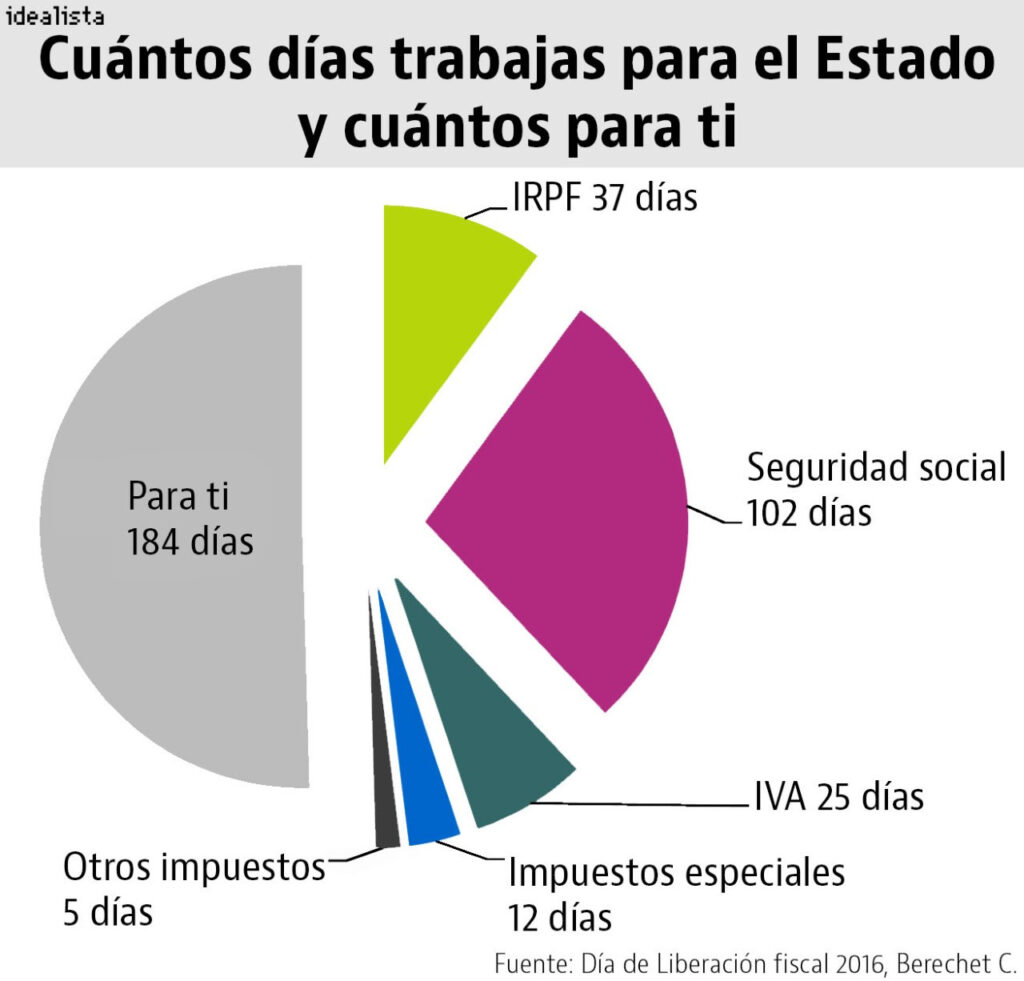

Impuestos

Más o menos la mitad de lo que ganas se lo lleva el gobierno en impuestos entre IRPF, IVA, tasas e indirectos .

La estafa piramidal de las pensiones

El sistema de pensiones, principal motivo por el que decidí empezar a invertir. Está quebrado, es insostenible, y antes o después nos va a explotar en la cara. Pero eso los políticos no te lo dirán.

Cuando se creo el sistema era sencillo: si había 4 jóvenes (o los que sean) por cada anciano, estos pagarían con una pequeña parte de sus impuestos la jubilación del anciano, y a su vez, dentro de 40 años, 16 jóvenes pagarían con sus impuestos la jubilación de los 4 iniciales.

En el contexto de la pirámide de población de aquel entonces, tenía sentido:

Básicamente diseñaron una estafa piramidal, donde le pagan a los primeros miembros (jubilados), con el dinero aportado de los nuevos inversores (trabajadores cotizando), y que requiere la llegada constante de nuevos miembros (tasa de natalidad o inmigración) para mantenerse.

El problema de estos sistemas, es que cuando dejan de entrar nuevos miembros, revientan, y los últimos inversores, a pesar de haber puesto dinero sobre la mesa, no reciben nada a cambio. ¿Y qué está pasando en la sociedad española? Que cada vez nos hacemos más mayores.

La esperanza de vida aumenta, cada vez hay más jubilados, y sin embargo, cada vez hay menos nacimientos. El gasto anual en pensiones cada vez es mayor:

En algunas zonas de Galicia, ya hay más jubilados y parados que personas cotizando. ¿Qué creéis que pasará cuando esto ocurra en toda España? Porque ten claro que pasará.

Actualmente, ya nos dejamos una cantidad de dinero demencial en pensiones, representa casi la mitad de nuestro gasto y va en aumento, el «casi», dejará de serlo en breves y algún día será «más de la mitad».

Esto no va de «es que he cotizado para ganar 2.500 al mes de jubilación», va de que el sistema hoy por hoy es insostenible incluso con las pensiones al mínimo. Pero sí, las consecuencias las sufriremos los «nuevos».

Tenemos, hoy por hoy, unas de las pensiones más altas de Europa con respecto al salario medio de la población. Los españoles no es que cobremos ya menos que en otras partes de Europa, es que además, pagamos más pensiones (en porcentaje) a nuestros jubilados.

Los nuevos jubilados cobran más de pensión q salario (bruto) los nuevos empleados. Los jóvenes de clase media pagan tantos impuestos para mantener las pensiones, que apenas pueden pensar en ahorrar para su jubilación.

¿Y si el sistema está quebrado, por qué los políticos no hacen nada?

1. Pq los jubilados representan el mayor grupo de votantes de España.

2. Pq los jóvenes, como nuevos miembros de una estafa piramidal, quieren obtener los mismos beneficios que los inversores iniciales.

Así que hablar de la estafa piramidal significa renunciar a gobernar el país. Es tabú en política, mejor no hables de ella, enfadarás a los jubilados y posiblemente, también a los jóvenes.

Y no, «aumentar la tasa de natalidad» o «más inmigración», no son soluciones, ya que sólo pretenden traer nuevos miembros a la pirámide.

El resumen de todo esto, es que los políticos no van a pensar en ti dentro de 40 años, muy probablemente muchos ya estarán muertos, así que como individuo, lo que te toca, es empezar a ahorrar e invertir, y cuanto antes, mejor.

A los nuevos (nacidos después del 80 diría), se nos van a aplicar TODOS los «futuros recortes», recortaran la pensión que podamos recibir, aumentarán la edad de jubilación… ¿Te ves en un andamio a los 72 años? Ellos sí. Y eso en el supuesto de que haya pensiones.

Devaluación de la moneda

Precisamente por cómo funciona, nos están robando poder adquisitivo.

Unas divisas que están a merced no del mercado en sus totalidad, pero de gobiernos y bancos centrales que hacen con ellas lo que les da la gana.

¿Y que provoca esto?

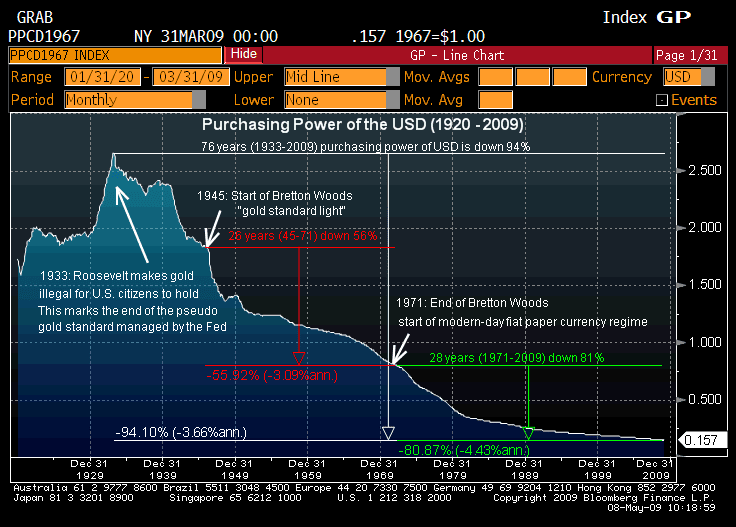

Tomamos como ejemplo el dólar americano que se considera la moneda de reserva de hace décadas. La divisa en la que todos nos apoyamos. Pero pensad que lo que $100 podían comprar en 1913, hoy necesitaríamos $2.634 para comprar lo mismo.

Y adivinad qué, los salarios y el tiempo que se nos paga por nuestro empleo no han seguido ni de lejos el mismo ritmo.

O sea que nosotros nos fijamos sólo en el dato del incremento de un 2% anual de la inflación que parece moderado, pero por detrás la devaluación es mucho más grande.

Estamos hablando que en 107 años ha habido una devaluación total de 2534% que se correspondería a casi un 24% por año.

A todo esto le podemos sumar el incremento de impuestos y otros factores, para revelarnos que desde que terminó el acuerdo de Bretton Woods y se salió del patrón oro en 1971, la divergencia entre el PIB, los salarios medios más frecuentes, el incremento de deuda y la devaluación constante de las divisas fiduciarias, no han hecho más que aumentar.

La separación entre todos estos puntos es cada vez mayor.

Vaya, que aunque pueda parecer que los salarios aumentan (y lo hacen, un 2% anual de media), el coste de la vida en comparación es muchísimo mayor. Se separa mucho más del tiempo que gastamos generando dinero.

Y este es otro motivo más para no tener el dinero parado y tenerlo invertido.

Dinero FIAT y Bancos Centrales, un sistema cada vez más inestable

La banca se ha convertido en una industria cada vez más arriesgada e inestable. Las actuaciones de los bancos centrales han creado un entorno en el que el riesgo se ha transferido del accionista al contribuyente.

El video nos explica los conceptos clave para entender el funcionamiento del sistema financiero (y otras industrias) desde el prisma del value investing de Benjamin Graham, con un toque de economía de la Escuela Austriaca. Será imprescindible entender conceptos como el dinero (mucho menos intuitivo de lo que parece) y el sistema de reserva fraccionaria, para compararlos con las acciones de los bancos centrales y lo que ha ocurrido a lo largo de los siglos en la historia económica.

¿Qué pasará con la deuda de los Gobiernos?

En este video podemos ver que va a pasar con el endeudamiento que están generando los Estados al imprimir dinero, quien la va a pagar, y como podemos protegernos de ella.

Como China comprará España (y Europa)

China La GANADORA de la crisis

Cómo el gobierno paga la deuda pública

Como los gobiernos nos quitan dinero sin que nos demos cuenta:

1 – Inflación + Tipos de interés negativos (Desde el 2009 tener dinero en el banco no ha dado dinero y desde el 2014 hemos tenido interés negativo)

2 – Default o impago (Da mala imagen internacional)

3 – Represión financiera (Mediante la subida de impuestos)

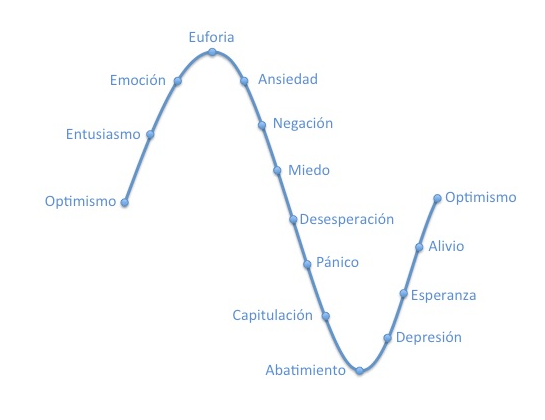

Psicología para ganar dinero y tranquilidad invirtiendo en bolsa

Ciclo emocional del inversor

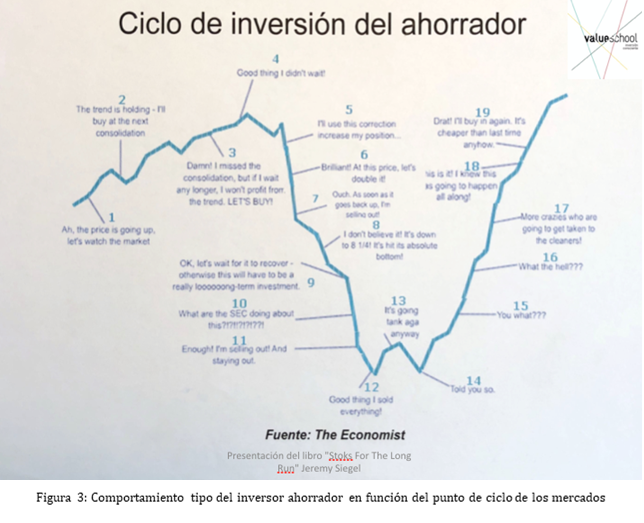

Ciclo de inversión del ahorrador

🧠Sesgos psicológicos y como las emociones afectan a la inversión

Son los 12 sesgos cognitivos que más nos afectan de cara a la inversión

Exceso de confianza

Nos hace creer que somos más listos que otros y nos lleva a tomar decisiones basados en nuestra intuición, esta relacionado con nuestro propio ego.

Efecto de arrastre (Efecto rebaño)

El sesgo “efecto de arrastre”, «prueba social» o “ efecto manada” consiste en hacer lo que hacen los demás independientemente de si es o no correcto. Nuestro pensamiento más rápido tiene la tendencia de aceptar como válidas las ideas de la mayoría sin analizar su lógica. Y eso a la hora de invertir en bolsa es un problema.

Sesgo de autoridad

¿Alguna vez has visto a profesionales , como, por ejemplo, un dentista, anunciando un producto? ¿Has visto a personajes famosos como deportistas anunciando la “cuchilla de afeitar más eficiente y rápida”? ¿Quizás te has encontrado con el mejor café presentado, como no, por un reconocido y atractivo actor?

Sesgo de anclaje

El efecto anclaje, también conocido como “efecto de focalismo”, es un fenómeno psicológico categorizado dentro del grupo de los llamados sesgos cognitivos. Este sesgo describe la tendencia que tenemos las personas a sobredestacar y recordar la primera información que recibimos, algo que puede tener una influencia enorme en el proceso de inversión.

Descuento hiperbólico

Nos hace buscar el camino fácil. Nos hace retrasar las decisiones más difíciles

Nuestro cerebro está “programado” para pagar un precio mayor por el bienestar presente e ignorar al futuro, lo que nos predispone a tomar decisiones perjudiciales para nuestro bienestar económico, emocional y físico. Es lo que se conoce como descuento hiperbólico

Aversión a las perdidas

Perder nos afecta el doble mas que ganar.

Este sesgo se refiere a cuando consideramos que las pérdidas pesan más que las ganancias. Al final puede pasar que, por no caer en pérdidas, nos quedemos en una posición sin perspectivas de recuperación y al final se acabe perdiendo todo.

Sesgo de retrospectiva

Tendemos a recordar nuestros éxitos y a olvidar los errores que hemos cometido.

Sesgo de confirmación

Nos hace destacar aquella información que confirma nuestra tesis de inversión

Efecto gregario

Conductas agresivas contra individuos que piensan en contra de la mayoría

Ilusión de control

Este sesgo es para que nos demos cuenta que muchos inversores creen tener control sobre algo, de lo que objetivamente no se puede tener ningún control. No tenemos superpoderes, que no se nos olvide. No puedes quedarte mirando una pantalla cerrar los ojos y decir “va a subir”, “va a subir”. No asumamos un riesgo innecesario y asumamos que el mercado tiene vaivenes, y por mucha información que se tenga, no todo es predecible.

Efecto halo

Este sesgo es muy frecuente y sucede cuando tendemos a valorar una empresa de manera positiva o negativa a partir de un único dato, teniendo este dato en consideración y olvidando todos los demás. Hemos leído algo bueno o algo malo y ya no pasamos de ahí, que ya han pasado 10 años desde que bajó X empresa, pero tú estás con eso aún.

El Statu quo

Cuando pensamos que todo va a seguir igual como estamos, que nada va a cambiar, y invertimos en función de la situación actual. el que esté bien sentado que no se levante.

Predisposición al optimismo

Como a nadie le gusta lo malo… Tendemos a pensar que las probabilidades siempre nos llevarán a situaciones positivas. Con lo que este sesgo nos habla que para muchos inversores pesa más el optimismo que el realismo.

Falacia del coste hundido

Es el miedo a salirnos de algo que no funciona y en consecuencia quedarnos estancados ahí. “Es que puse 10.000€, no puedo salirme ahora y perderlo todo” ¿Os suena este comportamiento, no?